港股市场屡现冲高回落 机构称整体维持震荡格局

财联社12月23日讯(编辑 胡家荣)近期港股市场表现持续不佳,上演了几次近年来屡见不鲜的“冲高回落”式走势。

对此中金公司指出,过强的预期可能依然不现实,港股市场并没有完全摆脱震荡格局,维持在低迷的底部介入、在亢奋的右侧获利的策略。

为何港股出现这样的走势?

中金公司解释称,因为市场在当前位置已经计入了较充分的预期,如果要进一步上行,需要匹配更多的政策支持尤其是财政政策。然而在杠杆水平、融资成本以及汇率等“现实约束”下,他们认为短期内过高的期待并不现实。实际情况也的确如此,市场过去一段时间的表现也基本印证了看法。

中金公司表示,政治局会议传递的积极信号,如“超常规逆周期调节”、“适度宽松”的货币政策推动市场快速走高,然而在充分消化预期后,由于在经济工作会议中对一些市场关注的问题(如财政刺激力度、消费补贴)的增量信息有限,且对平台经济“加强监管”等表述也超出预期,再度引发了市场回调,恒指也基本回到了11月底时的水平。

该行还指出,随着国内重要窗口期逐步过去,外部冲击尤其是美联储的鹰派降息也成为引发包括港股在内的全球市场波动的来源。

12月FOMC会议上,相比已经充分预期的降息本身,更新的“点阵图”预期2025年只有两次降息,加上鲍威尔不断强调后续降息节奏将更为谨慎的鹰派表态随即引发市场震荡,10年美债利率快速升至接近4.6%的水平,创今年5月底以来新高。美元指数则更是攀升至2022年底以来的最高水平。

“新高的美债+新低的中债”这一组合对于港股有何影响?

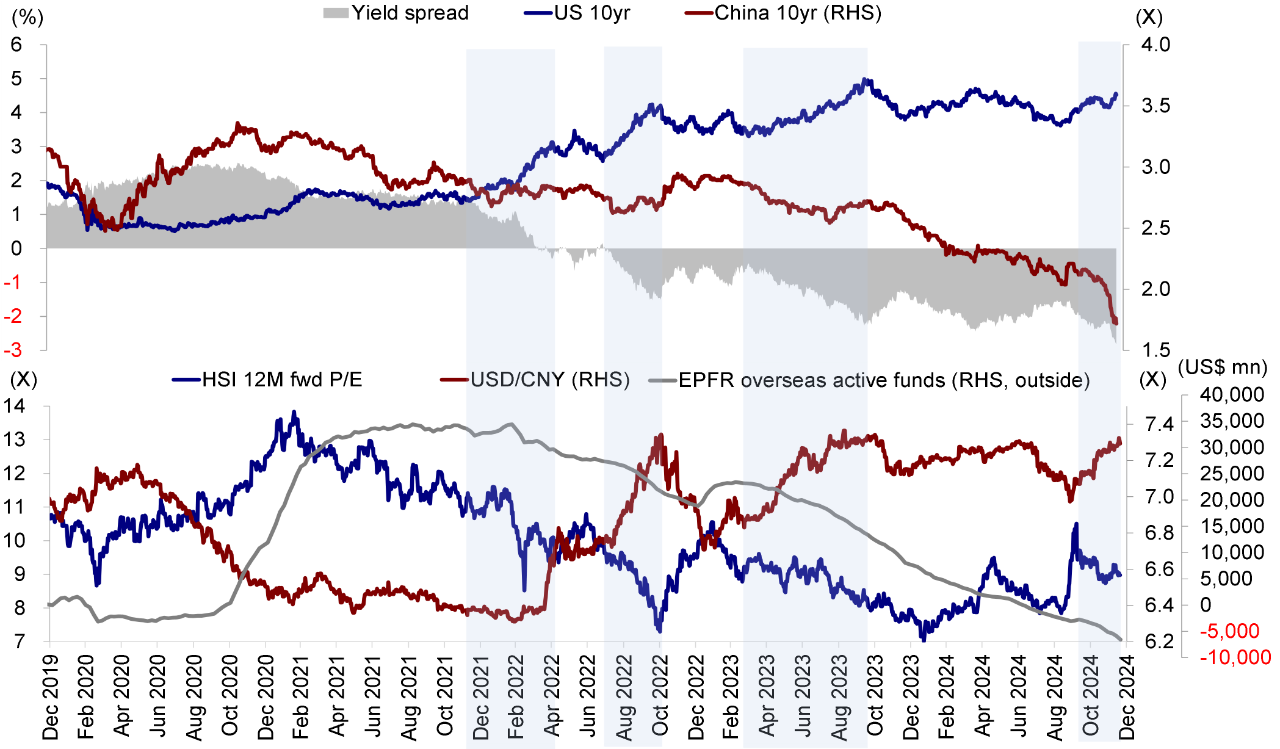

中金公司认为,形成鲜明对比的是,国内货币宽松预期升温和对财政力度的降温,推动国内利率的大幅走低,10年中债利率一度突破1.7%关口,1年中债甚至已跌破1%,导致中美利差再度走阔至历史极端水平。

新高的美债:美元流动性收紧,从分母端对港股估值形成挤压。美债利率与美元同步走强时所带来的最直接的影响便是海外流动性收紧。从历史经验看,这一背景下海外资金往往趋弱,港股作为离岸市场所受到的影响天然也会更大一些。

美债利率走高也会从分母端影响港股估值定价。即便考虑到当前内地资金在港股成交占比能够达到25-30%左右,因此在计算港股无风险利率时采用美债与中债7:3的权重,美债利率的变化依然占据主导,因此其短期内的快速抬升也将从分母端对港股估值带来压力。

新低的中债:从分母端对冲美债走高,但分子端则反映增长预期压力。反过来看,货币宽松预期带动的中债利率快速下行看似在一定程度上对冲美债利率上行在分母端带来的不利影响。然而,利率的快速下行也隐含了市场对国内未来增长疲弱的预期,因此虽然分母端有一定支撑(但不如对A股影响显著),反而从分子端增长预期角度带来更大压力。

综合来看,“新高的美债+新低的中债”这一组合对港股而言是一个中性乃至偏负面的影响,历史经验也往往如此。复盘过去五年间中美利差变化对港股市场走势的影响,发现在“美债升+中债降”导致中美利差走阔时期,港股市场估值在绝大部分时期内都明显承压,这些时期也往往伴随着海外资金的整体流出中资股市场。

机构维持港股市场整体震荡格局的判断

中金公司指出,投资者也无需过于悲观,依然维持港股市场整体震荡格局的判断。首先,在判断美联储未来路径上,虽然需要更多时间观察,但后续判断依然可以降息。短期市场预期的过度透支往往会超调,利率与金融条件对基本面的反身性反而使得现在的“鹰”才能够为后续“降”提供空间。

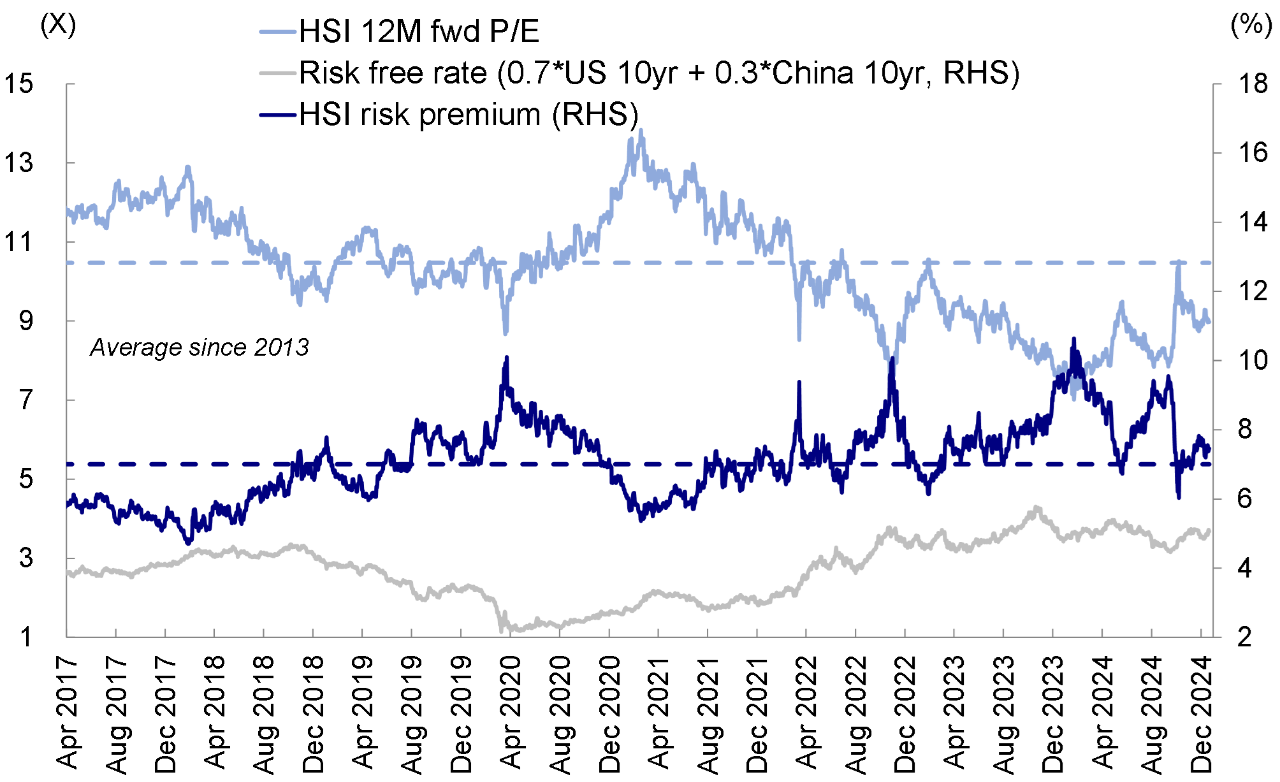

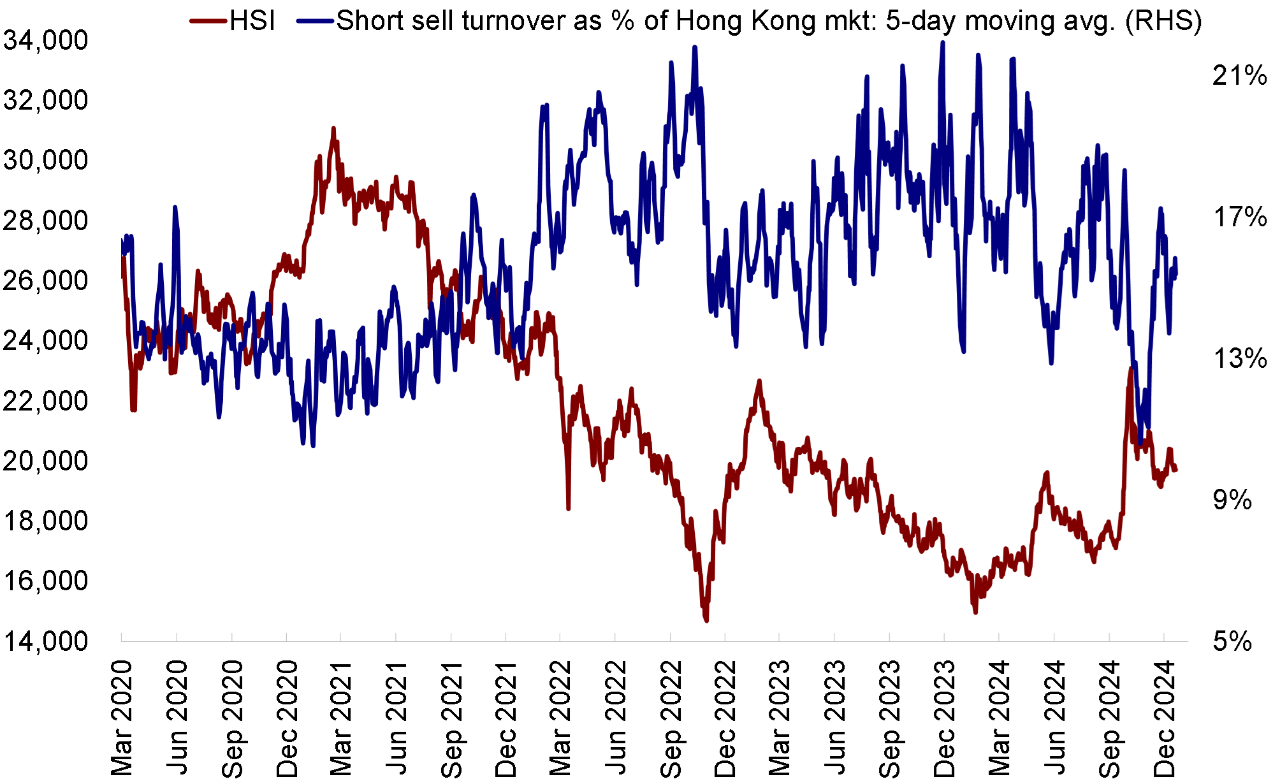

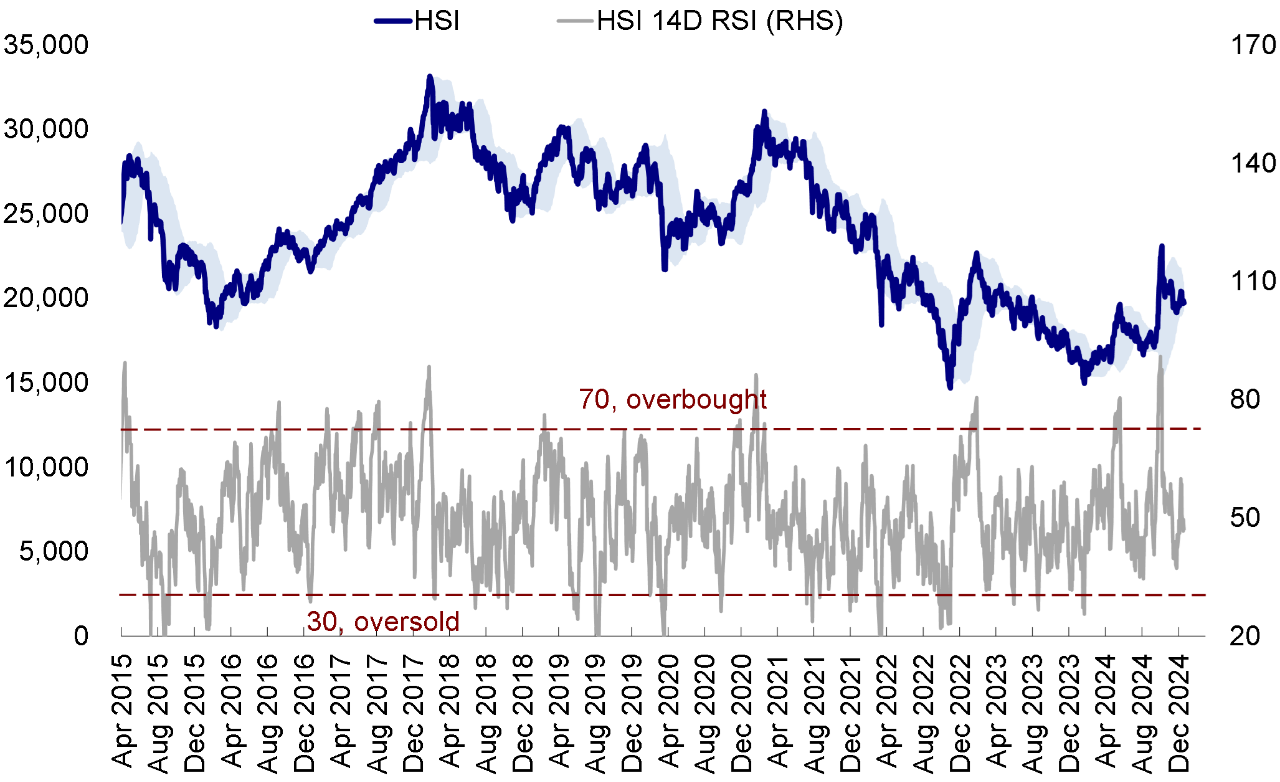

其次,技术指标也显示港股目前正处于一个相对中性的状态,如恒指风险溢价ERP当前处在7.4附近,基本相当于9月底反弹初期的水平;5日卖空成交占比自11月底的17.3%回落并维持在15.5%附近,接近今年9月下旬市场反弹前水平;14日相对强弱指标(RSI)也从此前一周高点59.9回落至47.1这一中位水平。同时恒指19500附近也基本处于日线与月线的重要支撑位。因此,在国内政策力度温和有限的假设下,当前震荡结构仍是基准情形,短期市场在这一位置或不上不下,但也可上可下。