A股大小盘股剧烈分化的一幕再次上演 下午还有机会么?

专题:A股市场震荡格局将延续 中长期向上方向保持不变

下午还有机会么?

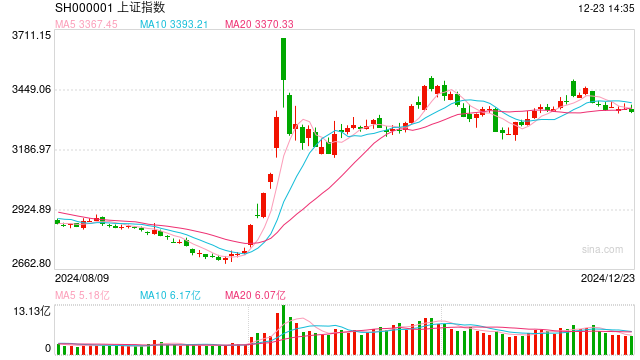

导读:上证指数报3374.99点,涨0.21%,深成指报10619.52点,跌0.25%,创业板指报2205.26点,跌0.2%。

作者 | 第一财经

12月23日午间收盘,上证指数报3374.99点,涨0.21%,深成指报10619.52点,跌0.25%,创业板指报2205.26点,跌0.2%。银行股领涨,工商银行、建设银行、农业银行创新高;基建、电力涨幅居前;培育钻石概念股活跃。AI应用、跨境电商、首发经济、人形机器人、消费电子、半导体题材尽数回调。

主力资金早间净流入银行、公用事业、电力设备等板块,净流出传媒、计算机、电子等板块。

具体到个股来看,露笑科技、实益达、瑞斯康达获净流入13.48亿元、9.66亿元、9.35亿元。

净流出方面,视觉中国、中兴通讯、寒武纪遭抛售12.17亿元、10.2亿元、6.62亿元。

机构观点

市场偏弱,防御为上?

市场人士王章亮认为, 指数在上周后半段呈现出一定的抗跌性,但日图呈现出小阳震荡,且成交量未能有效放大。短期震荡可视为下跌中继。若指数未站上3400点,则回踩3300点寻求整数支撑。情绪上,权重发力,题材小票杀跌,跌停家数大于涨停家数,情绪退潮 ,整体市场偏弱。在市场出现右侧信号之前,适当保持谨慎为宜,可关注低位权重或大消费等偏防御的板块。

权重股走势较强,为何市场仍有分歧?

国泰君安资深市场分析师袁强认为,指数前期冲高回落,市场风险偏好有所下降,但跨年反弹行情不会立马冷却。临近年末,市场流动性依旧充裕。站在当下,居民和机构的资产配置行为或迎来一个长周期的转折,投资人对债券的兴趣会慢慢下降,而对股票和权益的兴趣会逐步提升。建议关注估值分位不高且存在催化的AI应用、信创、军工,以及受益促消费预期且年货旺季临近的家纺、小家电、休闲食品等。

平安证券:A股市场震荡格局将延续 中长期向上方向保持不变

平安证券研报指出,综合来看,短期A股市场震荡格局将延续,中长期向上方向保持不变,阶段性防范外部风险对预期的扰动。结构上,继续建议关注政策支持和产业转型方向,包括以新质生产力和先进制造为代表的成长风格、国企改革及并购重组相关机会。

中信建投:跨年行情进行时,AI+是中期主线

中信建投发文称,近期数据显示地产销售改善,且综合看政策仍有加码空间。我们认为明年初宽松政策仍有望加码,降准降息值得期待,资金有望进一步流入A股市场,且各部委具体政策也有望陆续推进落地,预计跨年行情将继续。关注潜在政策发力受益方向,AI+是中期产业主线,值得持续跟踪。关注行业:非银金融、地产链、传媒、零售、旅游、消费电子、建筑等。重点关注主题:AI+、首发经济等。

东吴证券:本轮“春季躁动”行情风格会更加均衡,中小盘科技成长和顺周期共存

东吴证券表示,根据市场历年演绎的经验来看,A股在岁末年初具备鲜明的季节效应,即“春季躁动”,具体表现为大盘在1-3月会有一轮上涨行情。本轮“春季躁动”行情风格会更加均衡,中小盘科技成长和顺周期共存。复盘2014年以来历年“春季躁动”行情,资金面宽松下小盘成长往往相对占优;且多数年份基于政策或经济预期的交易逻辑,周期、消费表现较好。对于明年而言,行情的配置仍需关注政策催化密集、产业景气向上的科技成长。