好想你:亏损阴霾笼罩,销售费用压顶

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

增收却不增利,而且连续两年亏损,这是好想你(002582.SZ)近年面临的业绩现状。今年前三季度,好想你营收同比增长7.9%,归母净利润却亏损6070.87万元,同比大幅下降48.66%。

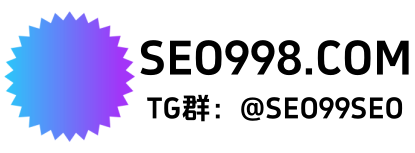

2020年,好想你通过出售百草味母公司郝姆斯净赚近40亿元,公司表示将回归主业红枣业务。但2020年至2023年,公司扣非后归母净利润连续四年亏损,今年前三季度,公司扣非后归母净利润的亏损额度继续扩大,同比下降15.63%。公司主业盈利能力存疑。

证券之星注意到,好想你近年通过在电商渠道砸下重金,强化了其大单品红小派的声量,截至2023年,红小派系列产品营收突破2亿元,然而细究之下,该系列产品高度依赖电商渠道实现销量增长,其后续能否助力公司摆脱业绩困境、达成持续性盈利,依旧面临重重压力。

01. 销售费用高企

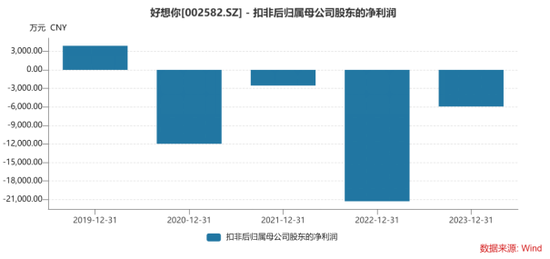

2020年,凭借对旗下品牌“百草味”的出售,好想你获得投资收益31.2亿元,进而公司归母净利润达到历史新高的21.55亿元,同比暴增1018.8%。但证券之星发现,这一年公司尽管取得了30亿元的营业总收入,但这笔收入相较于31.79 亿元的营收总成本而言,存在明显缺口,这意味着公司在正常经营业务范畴内,成本开支已然超出了收入所得。而剔除非经常性损益,公司扣非后归母净利润为亏损1.2亿元。

接下来三年,好想你每年上演“赔本赚吆喝”的经营怪圈。2021年至2023年,好想你实现营收分别为:12.8亿元、14亿元和17.28亿元,前述各期对应的营收总成本分别为:13.12亿元、15.29亿元和17.94亿元。

实际上,若将时间线拉长,在好想你2016年收购百草味的前一年以及当年,好想你的营收总成本占各期营收的比重均超过了100%。而在注入百草味后,好想你迅速从一个营收规模10亿元、扣非亏损的以红枣为主业的企业,摇身变成了综合性的零食巨头。2017年至2019年,百草味成为好想你营收翻倍增长的催化剂,更重要的是其营收总成本占营收的比重终于低于100%。

不过这并非好想你加大了对成本的控制,而是百草味支撑起了公司的营收规模。事实上,百草味2018、2019年销售费用分别为7.39亿元、10.16亿元,占营业收入比重约20%,2019年相比2018年增长37%。

而在将百草味出售后,好想你营收规模迅速回落的同时,其对于期间费用的花费却并没有降低,从这一角度也能解释为什么其扣非后的归母净利润总是亏损。

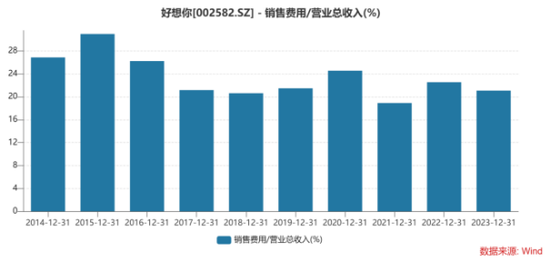

进一步看,2020年至2023年,好想你的销售费用分别为:7.37亿元、2.42亿元、3.16亿元和3.64亿元,对应的各期销售费用率分别为:24.54%、18.9%、22.53%以及21.07%,销售期间费用率则分别为:30.25%、27.36%、30.87%和28.55%。

今年上半年,好想你再次出现了增收降利,并且归母净利润出现大幅亏损的情况,公司的期间费用率达30.44%,其中销售费用率达22.74%。对此中原证券在研报中就直指,高企的费用率是导致公司净亏损的主要原因。

02. 大单品恐难助力公司扭亏

证券之星注意到,线上渠道是好想你新品起量的重要平台。由于零食行业竞争激烈,而好想你近年红枣业务营收增长率并不高,因此好想你在2023年提出打造以礼品业务为主的第一曲线和以战略大单品红小派业务等为主的第二曲线,而拓展新品则需要在营销、渠道等方面投入。

2022年,好想你的销售费用同比增长30.29%,公司称,主要系其加大线上推广及门店投入增加所致,其中,公司销售费用中的业务宣传费达到0.65亿元,同比增长30%。而在2023年,好想你的业务宣传及促销费达到1.35亿元,同比增长21.15%,并且该笔费用首次跻身为销售费用中的第一大占比项目,占比达37.1%。好想你解释称,主要系公司加大营销推广力度,电商渠道营销推广费及平台费用增加所致。

2022年至2023年,好想你电商收入分别为:5.24亿和5.68亿元,其中业务宣传及促销费的占比分别为:12.4%和23.77%。而在今年上半年,好想你进一步加大业务宣传费的投入,较上年同期增长23.98%,公司称,主要系报告期内直播推广费投入增加所致。

不难发现,公司对电商渠道的投入,是支撑公司电商营收规模的重要因素。而依靠电商,好想你推出的红小派系列产品收入也迅速放量。从销售额看,好想你在2023年9月8日发布的投资者关系活动记录表中提到,红小派系列产品上市1周年累计电商销售额突破1亿元。而在2023年年报中,红小派系列产品营收突破2亿元。

需要注意的是,2021年至2023年,公司电商收入占营收比重分别为:32.67%、37.43%、32.85%。今年上半年电商收入仅2.58亿元,同比减少2.37%,营收占比为31.58%。由此可以看出,虽然公司的业务宣传费在水涨船高,但好想你的电商规模却未有大幅增长,其近年收入占比始终未能突破40%。

居高不下的销售费用像一把“双刃剑”,硬币的一面是助推推高产品红小派系列产品收入上扬,硬币的另一面则是侵蚀着公司的业绩,盈利困境依旧顽固难解,公司未来盈利的不确定性也因此被进一步放大。

此外,随着线上电商带来的渠道成本优势正越来越小,面临电商平台推崇的“低价”策略等,其线上业务的毛利率增长陷入了瓶颈,2023年和今年上半年,公司电商毛利率分别同比增长:-0.08%和0.09%。

03. 常年分红被质疑

面对公司归母净利润持续两年亏损的局面,多名投资者在投资者互动平台对公司提出质疑,例如有投资者在今年11月发布问题,要求公司说明是什么原因造成这种情况,这种情况还要持续多久?好想你则未正面回复。

值得注意,尽管业绩亏损,但好想你仍“慷慨”分红。WIND数据显示,公司自2011年上市以来,除2015年外,每年都进行了分红。2020年,公司出售百草味业绩大增,好想你该年的分红额度达到了4.7亿元,为历年分红额度最高,而在公司亏损的2022年、2023年和2024年上半年,公司继续坚持分红,各期分红额度为:4432.35万元、2.65亿元和1.75亿元。2020年至今,好想你分红额度合计约9.98亿元。

连年亏损,好想你仍拿出真金白银分红,其“任性”分红的资金源于非经营性损益。通过出售百草味,2020年好想你的货币资金从2019年的5.35亿元增至16.70亿元,截至今年三季度,公司货币资金仍有11.75亿元,交易性金融资产为3.86亿元。

毋庸置疑,好想你公司当前处于业绩亏损的困局之中,却依旧维持分红,这种做法显然难以为继。一方面,公司经营业绩持续告负,缺乏稳固、充裕的利润根基作为分红支撑,仅凭过往非经常性损益带来的资金结余维系分红动作,难以长期为继。另一方面,从公司长远发展战略考量,在竞争白热化的当下,无论是产品端的升级迭代、新品研发,还是渠道端的拓展深耕、供应链优化,营销端的投放,无一不需要海量资金的持续注入。

有投资者今年8月在投资者互动平台向公司提问“建议公司把资金用于还负债,按照贵公司业绩亏损严重的情况下依旧坚持分红,导致资产损失股东权益受损,负债偿还能力变差,请保护股东权益”

公司回复称,公司会坚持做好主业,努力夯实内在价值,促进公司健康可持续发展,并以良好的业绩回馈广大投资者。(本文首发证券之星,作者|吴凡)

相关文章

-

外资最新调仓!聚焦人工智能、医药、出海业务

-

淘学网:精品国产一区二区三区香蕉事-香奈儿和一家中国公司产生了股权关联

-

丽人女性网:久久国产精品国产自线拍免费-鼎信通讯四连板背后:遭两大电网“拉黑”靴子落地,多家知名游资出没

-

烟台晚报:成人黄色影视-盘前机会前瞻|两办发布重磅意见!发展通用航空和低空经济,这几家公司深度布局低空感知和低空基础设施建设(附概念股)

-

硬派科技:喂奶milkboobspuppy-国常会审议通过《关于严格规范涉企行政检查的意见》等

-

华为、比亚迪加持,碳化硅外延片龙头冲刺港股IPO

-

新华保险:龚兴峰担任董事、总裁及财务负责人任职资格获核准

-

中国健康网:亚洲国产精品一区二区第四页-高职生不叠被子被断电一周?学校:寝室总电源未断,只是插座断电