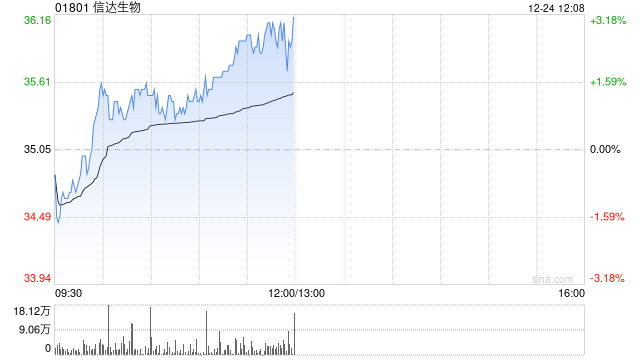

大摩:予信达生物“增持”评级 目标价升至67港元

摩根士丹利发布研究报告称,目前将信达生物(01801)2024至2026年每股盈亏预测从亏损0.70元、亏损0.50元及盈利0.14元人民币,调整为亏损0.78元、亏损0.47元及盈利0.15元人民币,目标价从66.5港元微升至67港元,评级“增持”。

报告中称,根据信达生物上半年及第三季产品收入表现,目前将核心产品信迪利单抗(TYVYT)的同比增长预测从15%上调至40%,并将旗下利妥昔单抗、阿达木单抗及贝伐珠单抗等一系列生物仿制药产品的增长预测上调,相应地预测研发及销售成本亦会上升。

版权声明:[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:seo998@gmail.com,我们会予以删除相关文章,保证您的权利。